Bargeldlos seit 1200

Vom Wechsel bis zum mobilen Bezahlen

Gestern ein T-Shirt, heute Morgen ein Ticket für den Poetry Slam. Die Informationen für Versand und Bezahlung sind hinterlegt – mit Twint ist der Kauf schnell vollzogen. Das Mittagessen in der Mensa zahle ich mit der Kreditkarte. Eine kurze Berührung – piip pipipip – und schon habe ich bezahlt. Ebenso in der Migros beim abendlichen Einkauf. Auch den Betrag für die Ferien mit meiner Freundin überweise ich online – bequemer geht es nicht mehr. Solche und weitere Episoden erleben wir im Alltag andauernd. Der bargeldlose Zahlungsverkehr hat das Münzportemonnaie in vielen Lebensbereichen überflüssig gemacht. Dies halten wir für ein Phänomen der Gegenwart, aber da täuscht man sich.

Der Vorgänger von Online-Banking, Kreditkarte und Twint heisst Wechsel oder Wechselbrief. Obwohl schon die Altbabylonier mit Naturalien bezahlen und Händler aus dem arabisch-islamischen Raum Beträge mit suftadja (Tratte) und sak (≈ Scheck) bargeldlos begleichen, ist es der Wechsel, der das bargeldlose Zahlungssystem Jahrhunderte lang international prägt. Doch was ist ein Wechsel überhaupt? Und wie kann er sich international durchsetzen? Um diese Fragen zu beantworten, begebe ich mich ins mittelalterliche Italien.

Die Champagnemessen sind im 13. Jahrhundert der wichtigste Geldmarkt und massgeblich an der Entstehung des Wechsel beteiligt (Quelle: Parmentier, André (1898): Album historique, S. 58).

Die Champagnemessen sind im 13. Jahrhundert der wichtigste Geldmarkt und massgeblich an der Entstehung des Wechsel beteiligt (Quelle: Parmentier, André (1898): Album historique, S. 58).

Der kleine Schein mit grosser Durchschlagskraft: Die Wechsler und Bankiers von Genua entwickelten ihn ab dem 12. Jahrhundert.

Der kleine Schein mit grosser Durchschlagskraft: Die Wechsler und Bankiers von Genua entwickelten ihn ab dem 12. Jahrhundert.

Das Aufkommen des Wechsels

Im ausgehenden 12. Jahrhundert ist Westeuropa im Aufschwung. Der Handel floriert und die Geldwirtschaft weitet sich aus. Die Kreuzzüge und das Aufkommen des Fernhandels haben dazu massgeblich beigetragen. Zur selben Zeit erlangen überregionale Messen immer grösseren wirtschaftlichen Einfluss in Europa. Wo gehandelt wird, sind auch grössere Geldmengen vonnöten. Aber Geldtransporte sind riskant. Aus Vorsicht fangen die Kaufleute an, sich die Ware bargeldlos zu bezahlen. Dafür greifen sie auf Vorformen des Wechsels zurück: die lettres de foire und das instrumentum ex causa cambii, Schuldurkunden, von genuesischen Kaufleuten entwickelt. An so einem Zahlungsversprechen sind meistens zwei Personen beteiligt: der Kaufmann, der den Kredit aufnimmt, und derjenige, der ihn gewährt. Als sich die Kaufleute immer öfter durch Geschäftspartner oder Vertraute an den Messen vertreten lassen, benötigt man ein System, das bargeldloses Zahlen orts- und personenunabhängig und sogar währungsübergreifend ermöglicht.

Die Lösung finden die Händler im Wechselbrief. Dieses Kredit- und Transferinstrument verändert den Zahlungsverkehr des Mittelalters und der Frühen Neuzeit nachhaltig. In der Folge müssen Händler grössere Geldsummen nicht mehr mühsam mittransportieren. Sie können einen Wechsel bequem am Heimatort kaufen und das Geld am Zielort in der passenden Währung abholen. Diese Innovation garantiert den Kaufleuten, dass sie stets liquid waren.

Jürg Conzett, Gründer und Direktor des Money Museums, zur Frage, was den Wechsel für Aussteller überhaupt lukrativ machte.

Jürg Conzett, Gründer und Direktor des Money Museums, zur Frage, was den Wechsel für Aussteller überhaupt lukrativ machte.

Revolutionär!

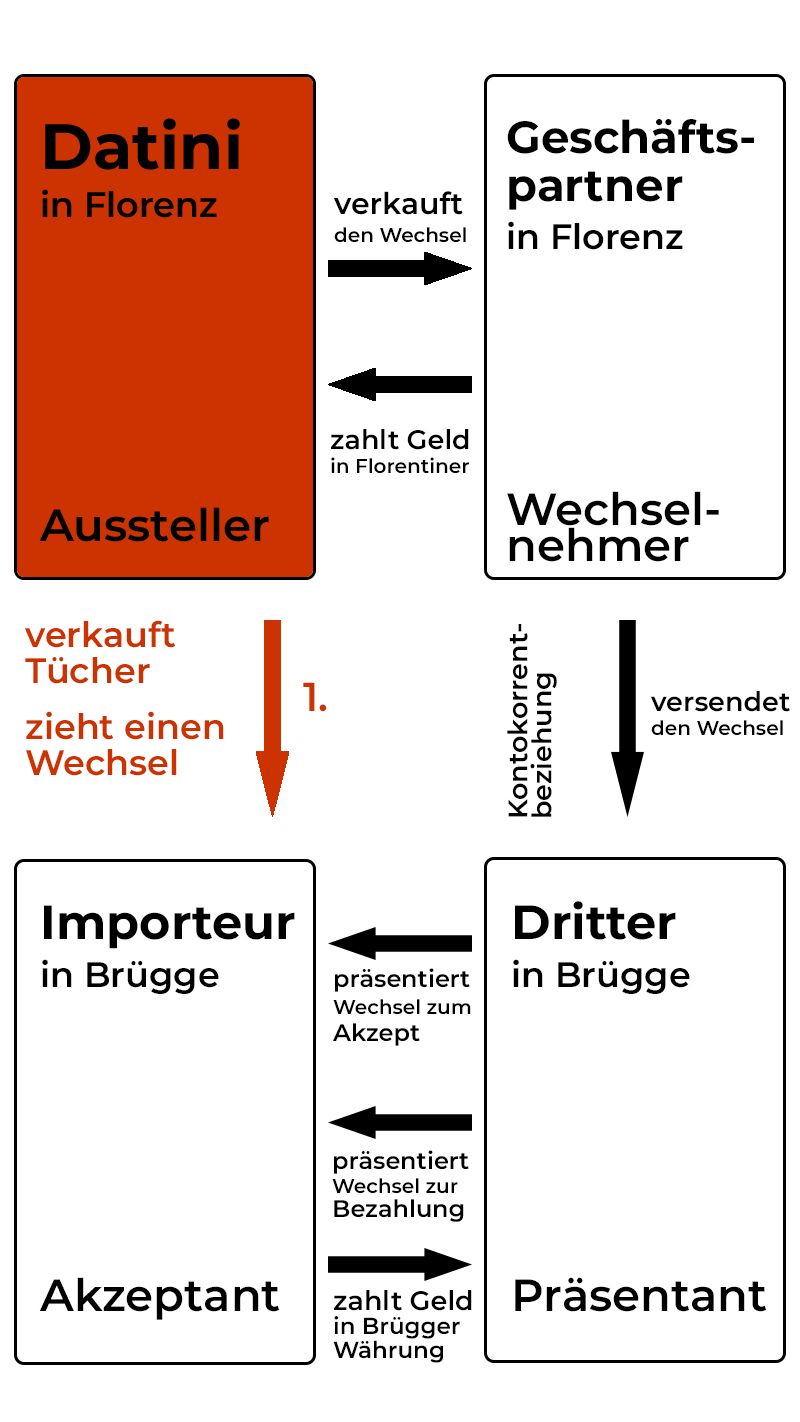

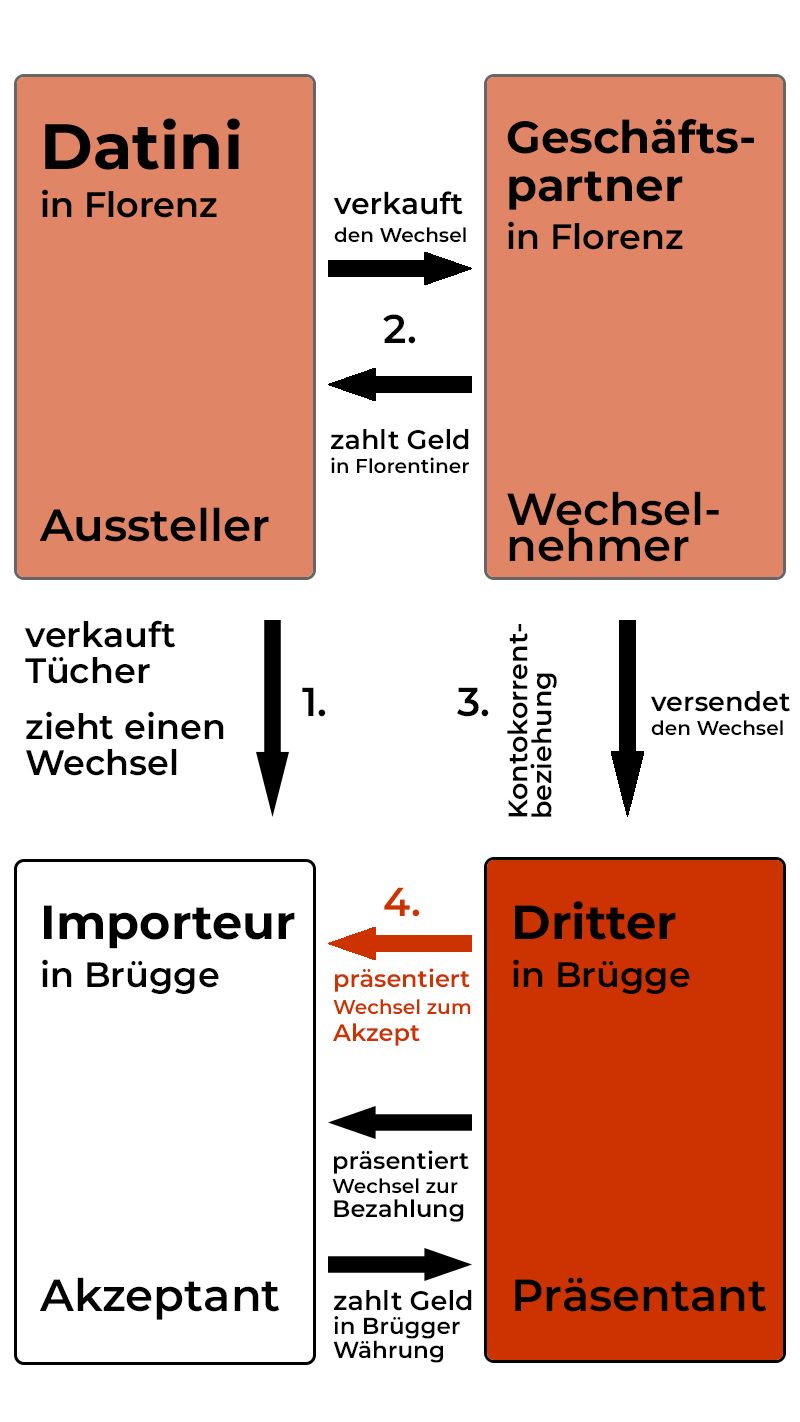

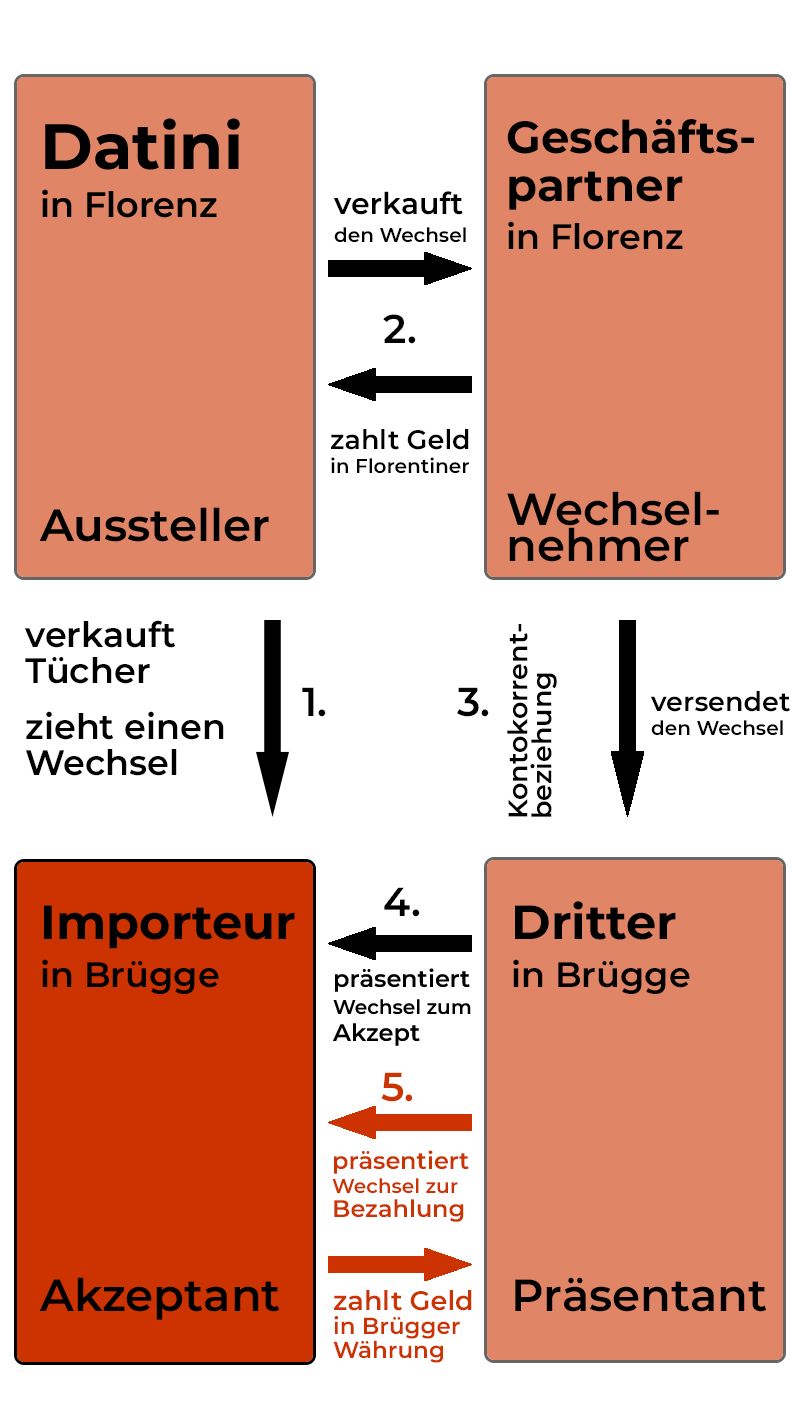

Mehr Sicherheit, mehr flüssige Mittel, einfacherer Handel über grosse Distanzen – für die mittelalterlichen Geschäftsleute ist die Erfindung des Wechsels revolutionär. Ich zeige an einem Geschäftsmann, wie man sich dieses Wechselgeschäft um 1400 vorstellen kann: Francesco Datini, erfolgreicher Fernhändler und Tuchproduzent, lebt in Florenz.

1. Datini sendet in Florenz seine Tücher an einen Importeur in Brügge und zieht einen Wechsel auf diesen. Folglich muss der Importeur den Wechsel an einen Dritten in der Währung von Brügge zu einem bestimmten Zeitpunkt auszahlen lassen.

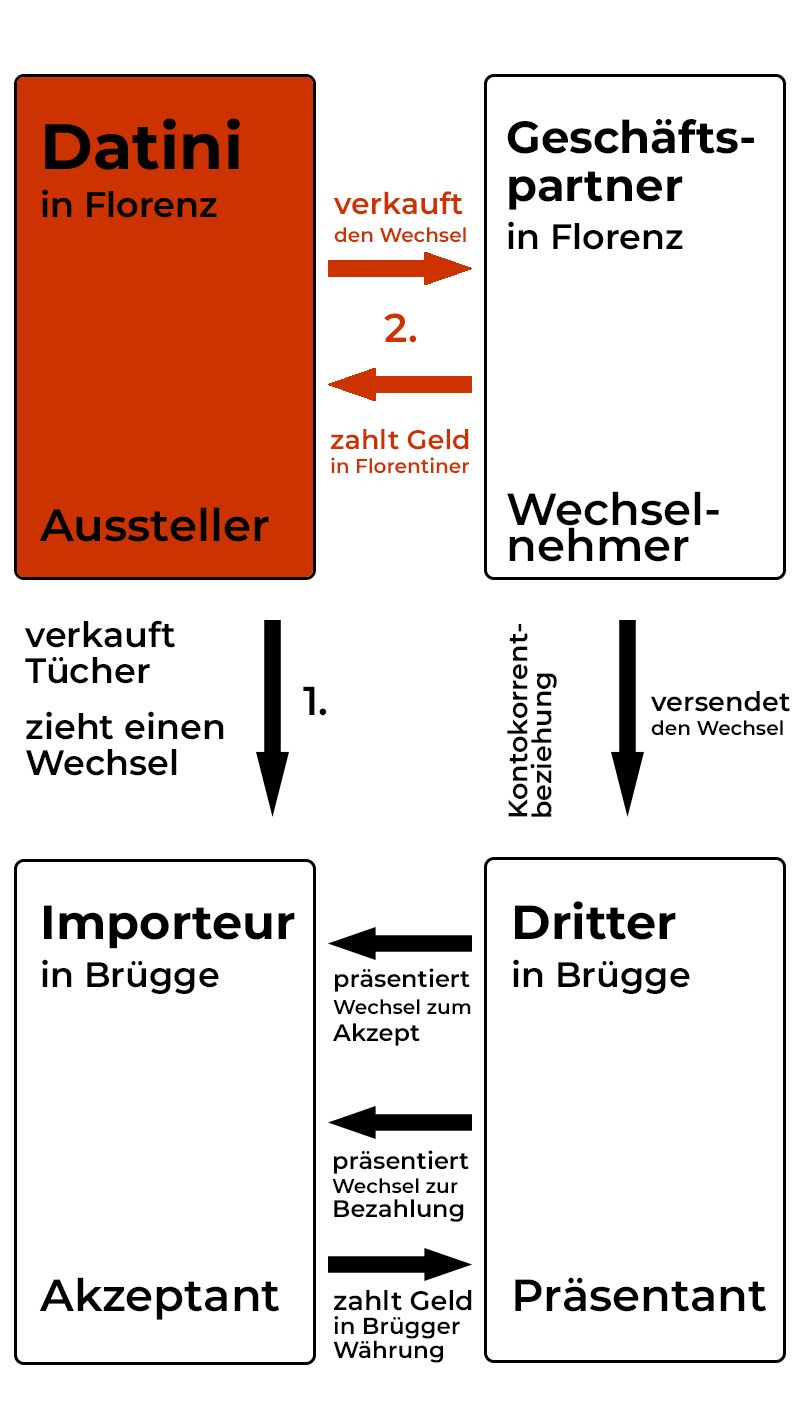

2. Damit Datini möglichst schnell zu seinem Geld kommt, verkauft er den Wechsel an einen Geschäftspartner in Florenz. Dieser bezahlt mit Florentiner (Währung in Florenz). Damit gibt der Partner Datini neue Liquidität für weitere Geschäfte und dieser muss nicht mehrere Monate auf das Geld des Importeurs warten.

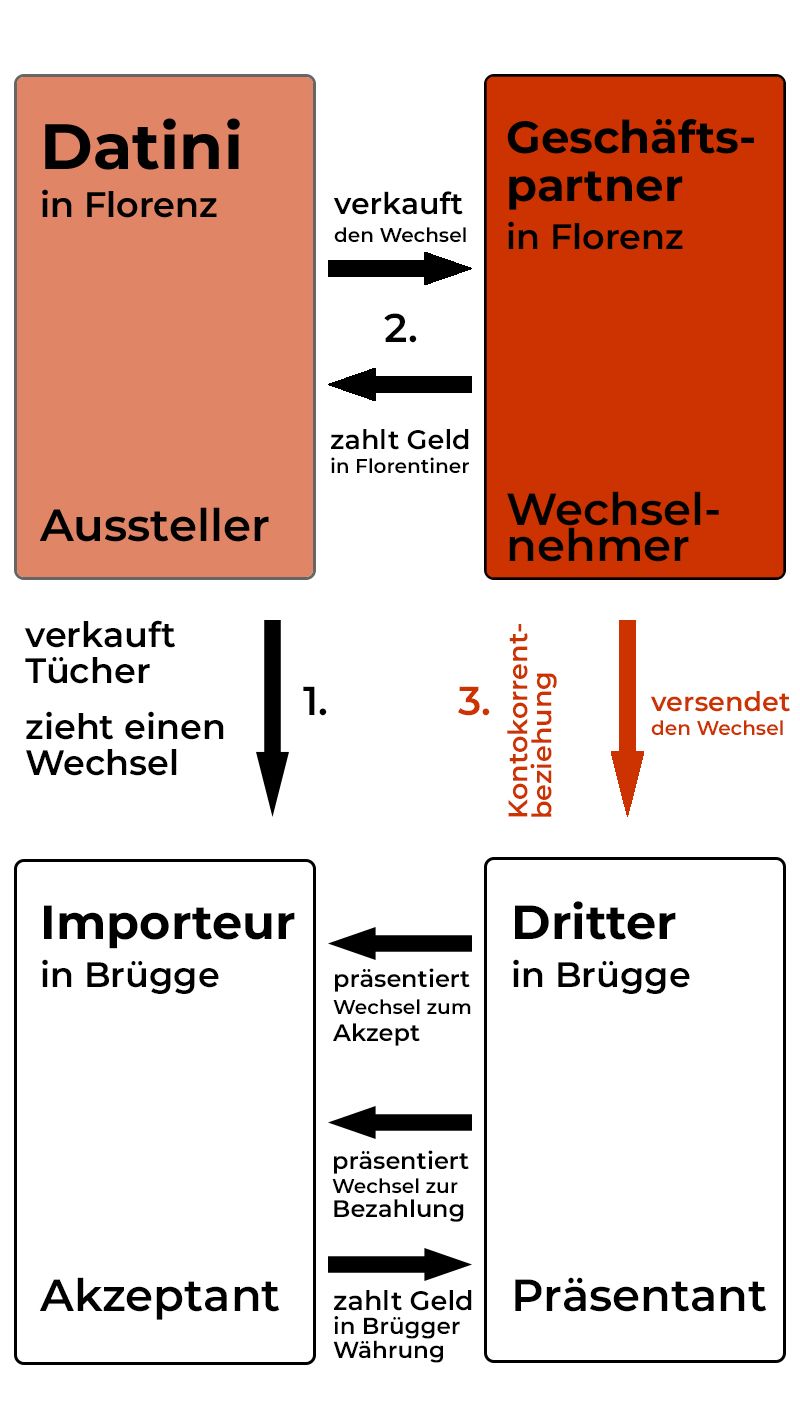

3. Der Geschäftspartner (als Wechselnehmer) schickt den Wechsel im Original und mehreren Kopien sowie ein Begleitschreiben an den Begünstigen in Brügge. Der Begünstigte und der Geschäftspartner begelichen ihre Schulden jedoch nicht nach jedem Geschäft, sondern verrechnen sie laufend und bezahlen den Betrag erst nach einer gewissen Zeit; sie stehen in einer Kontokorrent-Beziehung. Ausserdem sendet Datini ein Duplikat des Wechsels an den Importeur in Brügge.

4. Der Begünstigte in Brügge präsentiert nun den Wechsel dem Importeur in Brügge. Mit dem Wort accettata und dem Datum und einer Unterschrift bestätigt er, den Betrag des Wechsels an den Begünstigten bei erneutem Vorweisen auszubezahlen.

5. Bei Fälligkeit zahlt der Importeur dem Begünstigten dann den Wechsel aus.

Datini ist 1335 in Prato geboren und 1410 gestorben (Quelle: Lippi, Filippo (1452): Ausschnitt des Bildes Madonna del Ceppo; CC BY-SA 4.0).

Datini ist 1335 in Prato geboren und 1410 gestorben (Quelle: Lippi, Filippo (1452): Ausschnitt des Bildes Madonna del Ceppo; CC BY-SA 4.0).

Der Geldwechsler wiegt die Münzen ab und legt den Wert des Edelmetalls als Guthaben fest (Quelle: Beham, Hans Sebald (1525): Der Geldwechsler).

Der Geldwechsler wiegt die Münzen ab und legt den Wert des Edelmetalls als Guthaben fest (Quelle: Beham, Hans Sebald (1525): Der Geldwechsler).

Der Wechselnehmer und der Begünstigte können ein und dieselbe Person sein, sofern das Geld in der Stadt A in der Währung A einbezahlt und in der Stadt B in der anderen Währung wieder ausbezahlt werden soll.

Der Wechselbrief

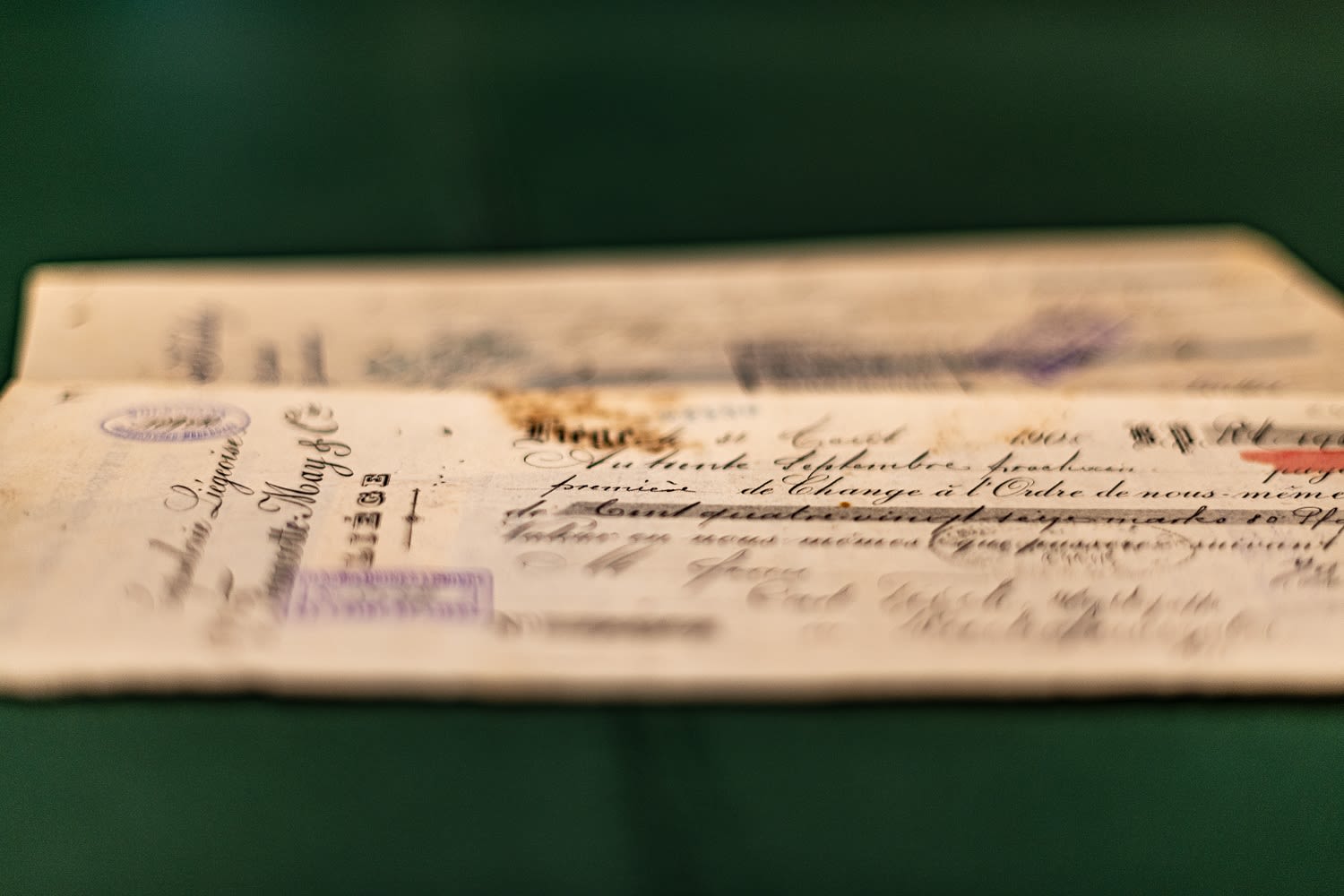

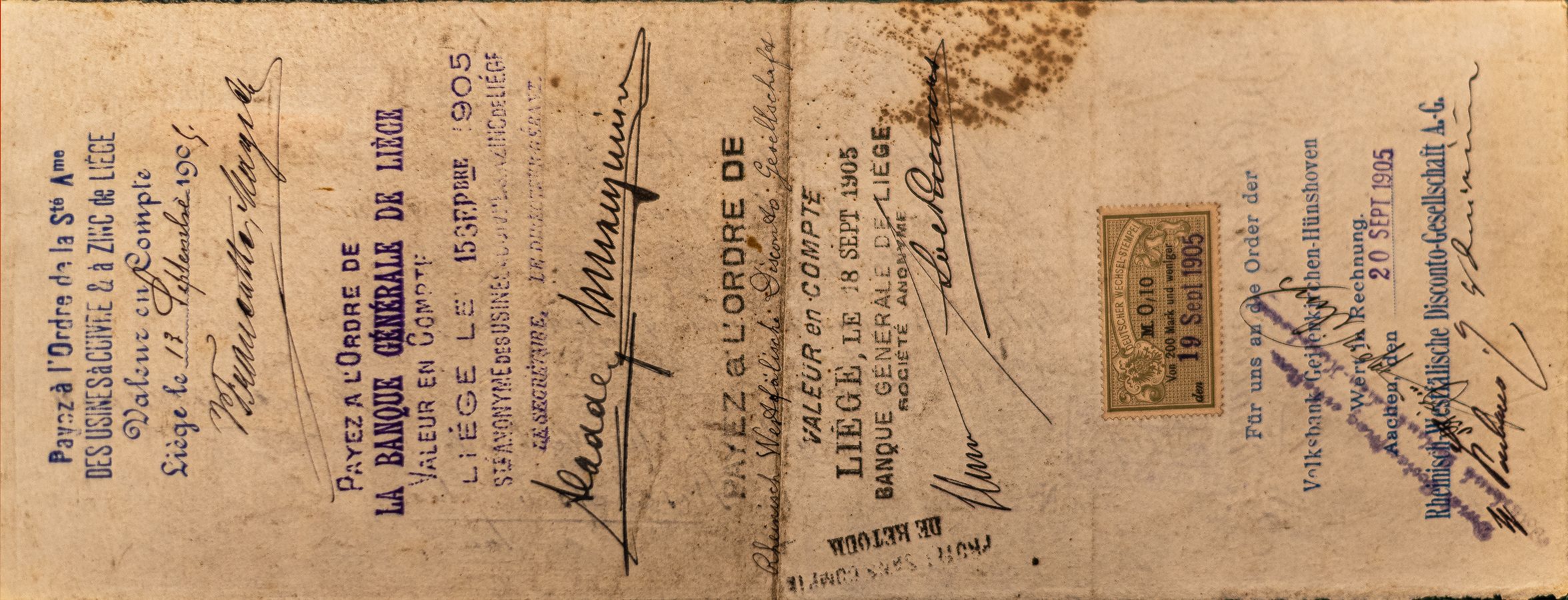

Ein Beispiel von 1905: Die Aussteller des Wechsels, die Besitzer einer Munitionsfabrik in Lüttich (Belgien), wissen bei der Ausstellung nicht, wer den Wechsel kaufen wird. Deshalb bezeichnen sie sich selbst als Empfänger der 196 Mark und 80 Pfennig. Der Bezogene, der den Betrag am Schluss an den Begünstigten zahlen muss, ist Carl Teich – ein Reparateur aus Bischofswerda.

1: «Change» (dt. Wechsel)

Auf dem Wechsel muss das Wort «Wechsel» erwähnt sein, aber ob «exchange», «Change», «Cambiale» oder «Wechsel» steht, spielt keine Rolle.

2. «Liège, 31 Août 1905» (dt. Lüttich, 31. August 1905)

Die Angabe des Ausstellungsdatums und -ortes darf nicht fehlen.

3. «Au trente Septembre prochain» (dt. am kommenden 30. September)

Auch das Fälligkeitsdatum ist auf den Wechseln häufig erwähnt. So wissen die Begünstigten, wann sie einen Wechsel einzulösen haben.

4. «la somme de Cent quatre-vingt-seize marks 80 Pfg.» (dt. die Summe von Einhundersechsund-neunzig Mark und 80 Pfennig)

Es erklärt sich von selbst, dass der Betrag, der zu bezahlen ist, auf dem Wechsel notiert sein muss. Ausserdem muss garantiert werden, dass die Geldsumme bezahlt wird.

5. «Carl Teich, Wolfsgasse in Bischofswerda»

Zudem soll aufgeführt sein, wer den Betrag schliesslich auszahlen soll (Name des Bezogenen).

6. «V. Francotte May & Cie.»

Erst die Unterschrift der Aussteller verleiht einem Wechsel seine Gültigkeit.

Jürg Conzett, Gründer und Direktor des Money Museums, zur Frage, wie sich der Wechsel entwickelte.

Jürg Conzett, Gründer und Direktor des Money Museums, zur Frage, wie sich der Wechsel entwickelte.

Die Amsterdamer Wechselbank ist eine der bedeutendsten Banken zu jener Zeit. Zwischen 1720 und 1730 – zum Höchststand – sind 2900 Kontoinhaber notiert (Quelle: Jansz Saenredam, Pieter (1657): The old town hall of Amsterdam).

Die Amsterdamer Wechselbank ist eine der bedeutendsten Banken zu jener Zeit. Zwischen 1720 und 1730 – zum Höchststand – sind 2900 Kontoinhaber notiert (Quelle: Jansz Saenredam, Pieter (1657): The old town hall of Amsterdam).

Rückseite des Wechsels, der als Beispiel diente, mit Indossaments.

Rückseite des Wechsels, der als Beispiel diente, mit Indossaments.

Die Royal Exchange im Jahr 1837. Sie beheimatet die Londoner Börse (Quelle: Woods, J. (1837): The Royal Exchange and Cornhill in London. Nach einem Bild von JH Shepherd).

Die Royal Exchange im Jahr 1837. Sie beheimatet die Londoner Börse (Quelle: Woods, J. (1837): The Royal Exchange and Cornhill in London. Nach einem Bild von JH Shepherd).

Mit der Stockton and Darlington Railway eröffnete 1825 in Nordostengland die erste öffentliche Eisenbahn (Quelle: Robbin, John (ca. 1875): Opening of the Stockton and Darlington Railway in 1825. Aus der Sammlung des National Railway Museums in York).

Mit der Stockton and Darlington Railway eröffnete 1825 in Nordostengland die erste öffentliche Eisenbahn (Quelle: Robbin, John (ca. 1875): Opening of the Stockton and Darlington Railway in 1825. Aus der Sammlung des National Railway Museums in York).

Ein Erfolgsmodell

Knapp 750 Jahre lang – bis ins 20. Jahrhundert – erleichtert der Wechsel das wirtschaftliche Leben und etabliert sich in der Vorstellungswelt der Menschen. Das Erfolgsmodell Wechsel bahnt somit die Wirklichkeit heutiger Medien des bargeldlosen Zahlungsverkehrs vor.

Im 14. Jahrhundert dominieren italienische Kaufleute, vor allem in der Lombardei, der Toskana und in Venetien. Sind Wechselgeschäfte im 14. und 15. Jahrhundert meist nur an jenen Orten möglich, wo auch italienische Kaufleute oder deren Vertreter anwesend sind, so lässt sich das für das 16. und 17. Jahrhundert nicht mehr behaupten. Die Kolonialisierung von Amerika, Indien und Amerika führt dazu, dass atlantische Hafenstädte wichtig werden. Dort explodiert der Warenhandel, die Flotten müssen ausgerüstet werden. Das verschlingt viel Geld. Städte wie Brügge und Antwerpen werden zu Finanz- und Wechselplätzen. Eine ganzjährige Börse löst die saisonalen Messen ab.

Die eigentliche Innovation ist das Indossament. Das ist eine kurze Notiz auf der Rückseite, die erlaubt, einen Wechsel auf eine andere Person zu übertragen. Wechselbriefe werden also künftig gekauft, um sie wieder zu verkaufen. In Verbindung mit der ganzjährigen Börse ist diese Innovation bahnbrechend. Nordwesteuropa wird zum Brennpunkt im Wechselhandel, Amsterdam zum Finanzzentrum. Aber auch in europäischen Kolonien wie Nordamerika, Australien oder in der Karibik, in Indien und China werden Wechselbriefe zum Handel vermehrt eingesetzt.

Seit dem ausgehenden 18. Jahrhundert hat London diese Sonderstellung als globales Finanzzentrum inne. Grossbritannien ist zu jener Zeit die erste Industrie- und die grösste Kolonialmacht der Welt. Erst um 1870 lässt sich eine Zäsur in der Geschichte feststellen: Mit der Eisenbahn und dem Dampfschiff ermöglichen neue Verkehrsmittel einfachere Transportwege, die Telegrafie verkürzt die Kommunikationswege und ein international etabliertes Währungssystems des Goldstandards verkleinert die Bandbreite der Wechselkurse. Das führt zu einer starken Vernetzung – sowohl innerhalb Europas als auch transkontinental. Bis 1914 sind alle wirtschaftlich wichtigen Regionen der Welt in den internationalen bargeldlosen Zahlungsverkehr eingebunden. Mit dem Ausbruch des Ersten Weltkriegs wird das internationale bargeldlose Zahlungssystem nutzlos: Länder, die einander bekämpfen, können auch kein globales bargeldloses Zahlungssystem aufrechterhalten. Nach dem Ersten Weltkrieg gelingt es nie mehr, das Wechselsystem von vor 1914 wieder ins Leben zu rufen.

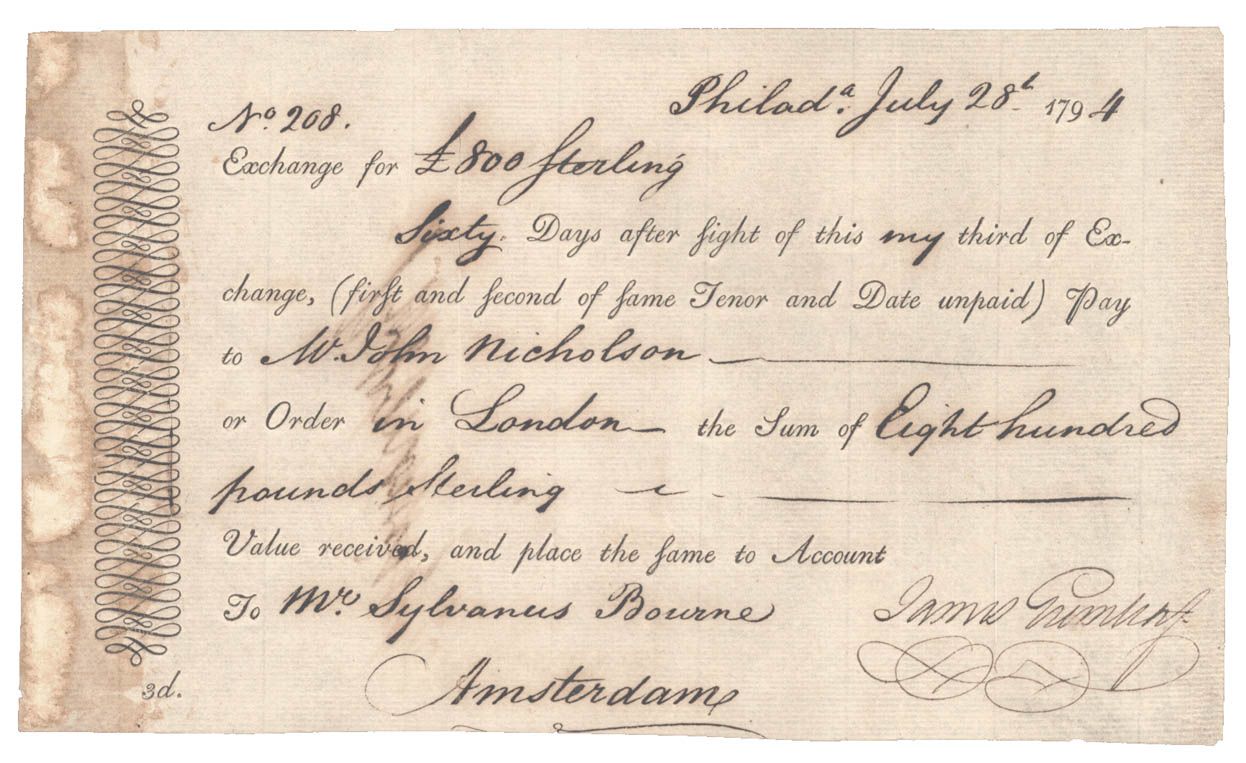

Der Wechselbrief wurde am 28. Juli 1794 in Philadelphia ausgestellt. Mit «third of Exchange» wird eine Kopie des Wechsels bezeichnet, die ebenfalls an den Wechselnehmer versandt wird. (Quelle: Aus der Sammlung des Schweizer Finanzmuseums)

Der Wechselbrief wurde am 28. Juli 1794 in Philadelphia ausgestellt. Mit «third of Exchange» wird eine Kopie des Wechsels bezeichnet, die ebenfalls an den Wechselnehmer versandt wird. (Quelle: Aus der Sammlung des Schweizer Finanzmuseums)

Der 1870 in Shanghai ausgestellte Wechsel sind mit britischen Stempelmarken versehen. Sie haben es ermöglicht, Gebühren oder Steuern ohne Bargeld zu entrichten.

Der 1870 in Shanghai ausgestellte Wechsel sind mit britischen Stempelmarken versehen. Sie haben es ermöglicht, Gebühren oder Steuern ohne Bargeld zu entrichten.

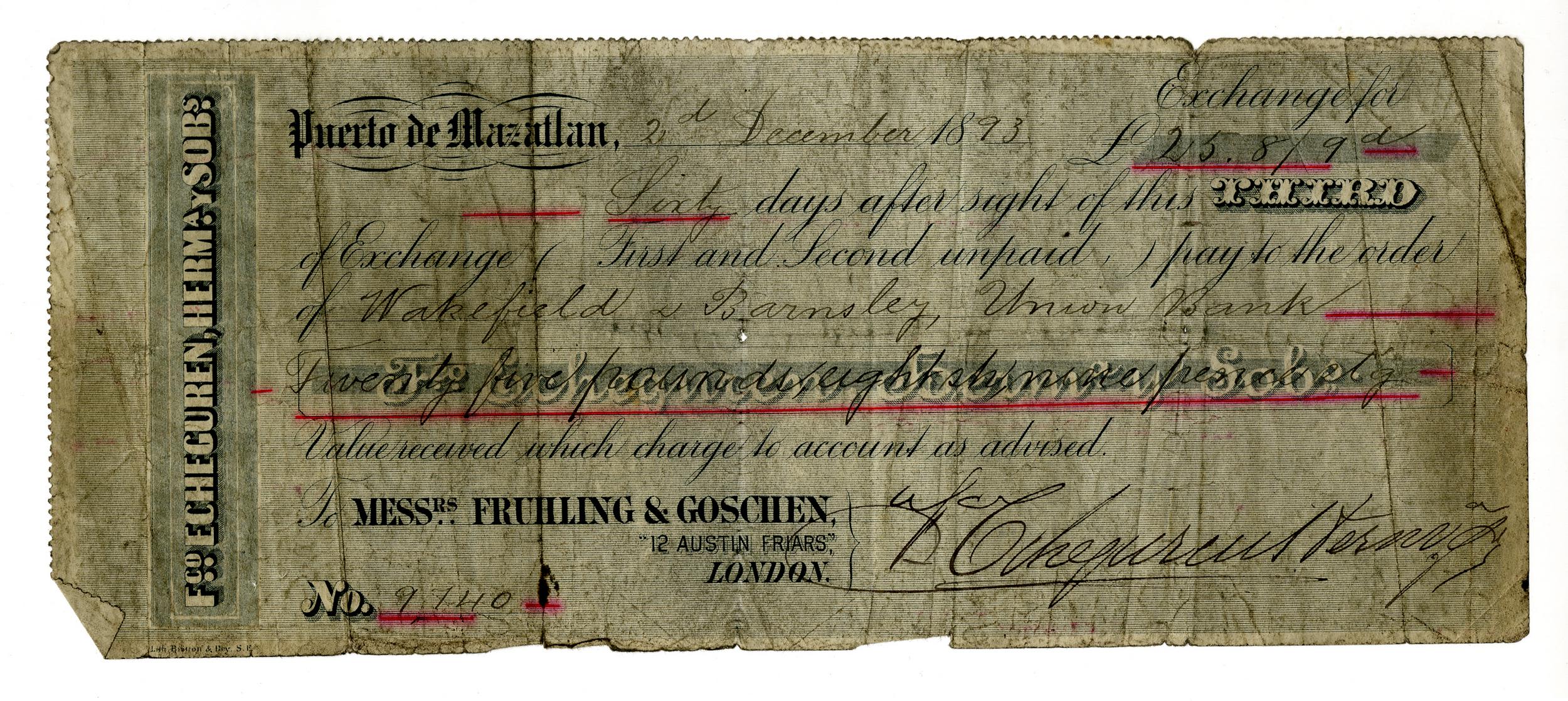

Der Wechsel ist 1893 in Mazatlán (Mexiko) ausgestellt worden. (Quelle: © Kuratoren des Britischen Museums; CC BY-NC-SA 4.0)

Der Wechsel ist 1893 in Mazatlán (Mexiko) ausgestellt worden. (Quelle: © Kuratoren des Britischen Museums; CC BY-NC-SA 4.0)

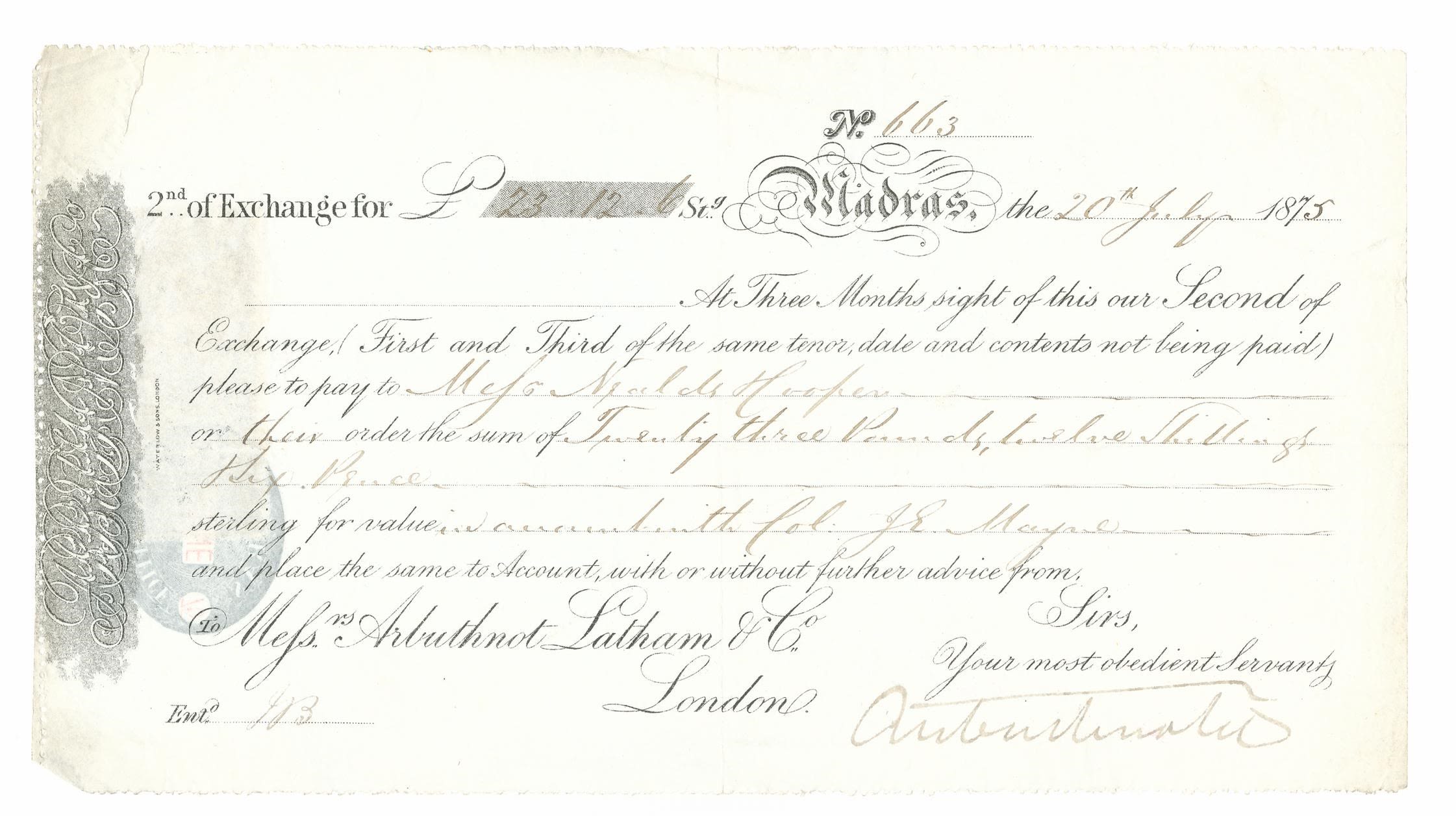

Der Wechsel wurde 1875 in Madras (heute bekannt als Chennai) gezogen. Der Wert beläuft sich auf 23 Pfund, 12 Schilling und 6 Pennies. (Quelle: © Kuratoren des Britischen Museums; CC BY-NC-SA 4.0)

Der Wechsel wurde 1875 in Madras (heute bekannt als Chennai) gezogen. Der Wert beläuft sich auf 23 Pfund, 12 Schilling und 6 Pennies. (Quelle: © Kuratoren des Britischen Museums; CC BY-NC-SA 4.0)

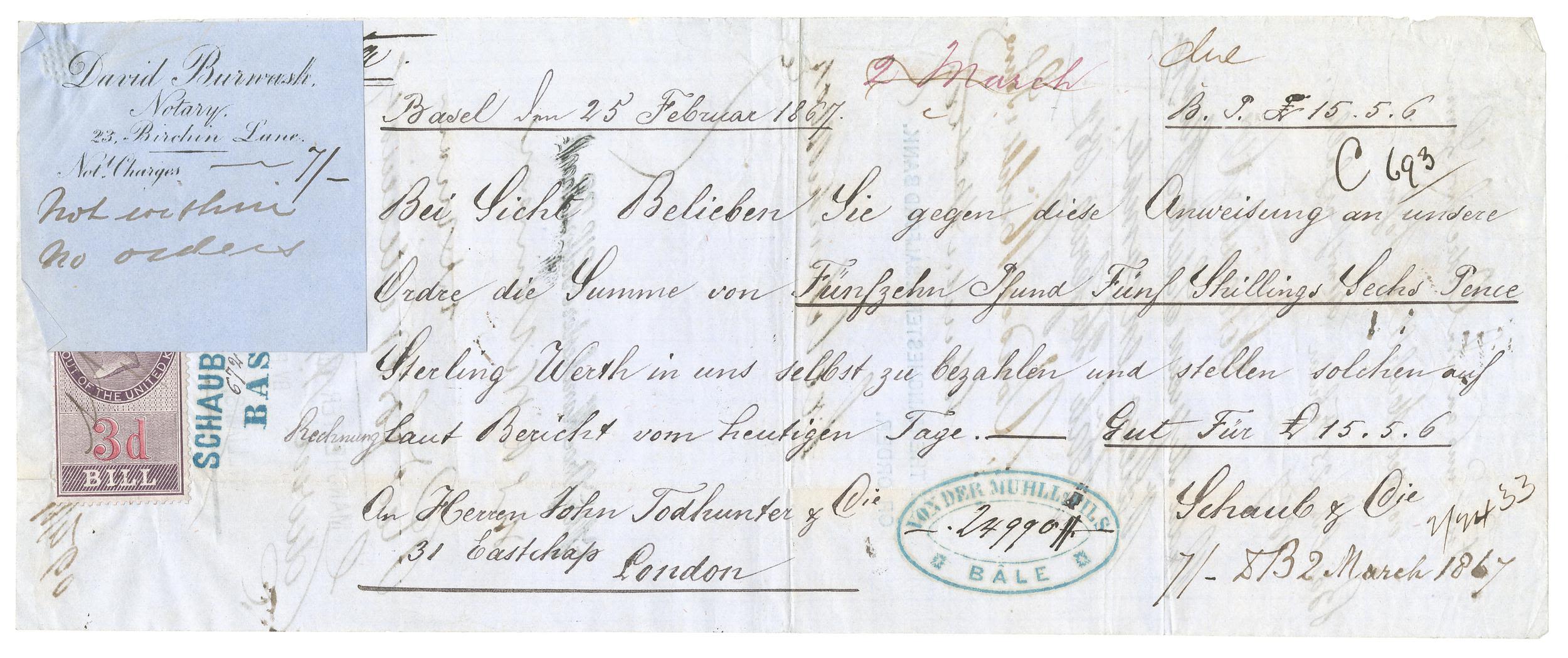

Wie der folgende Wechsel zeigt, sind auch Schweizer Städte ins Wechselnetzwerk integriert. Schon zu Beginn des 15. Jahrhundert lassen sich Wechselplätze in der Schweiz feststellen. Dazu zählen zu Beginn vor allem Basel und St. Gallen. (Quelle: © Kuratoren des Britischen Museums; CC BY-NC-SA 4.0)

Wie der folgende Wechsel zeigt, sind auch Schweizer Städte ins Wechselnetzwerk integriert. Schon zu Beginn des 15. Jahrhundert lassen sich Wechselplätze in der Schweiz feststellen. Dazu zählen zu Beginn vor allem Basel und St. Gallen. (Quelle: © Kuratoren des Britischen Museums; CC BY-NC-SA 4.0)

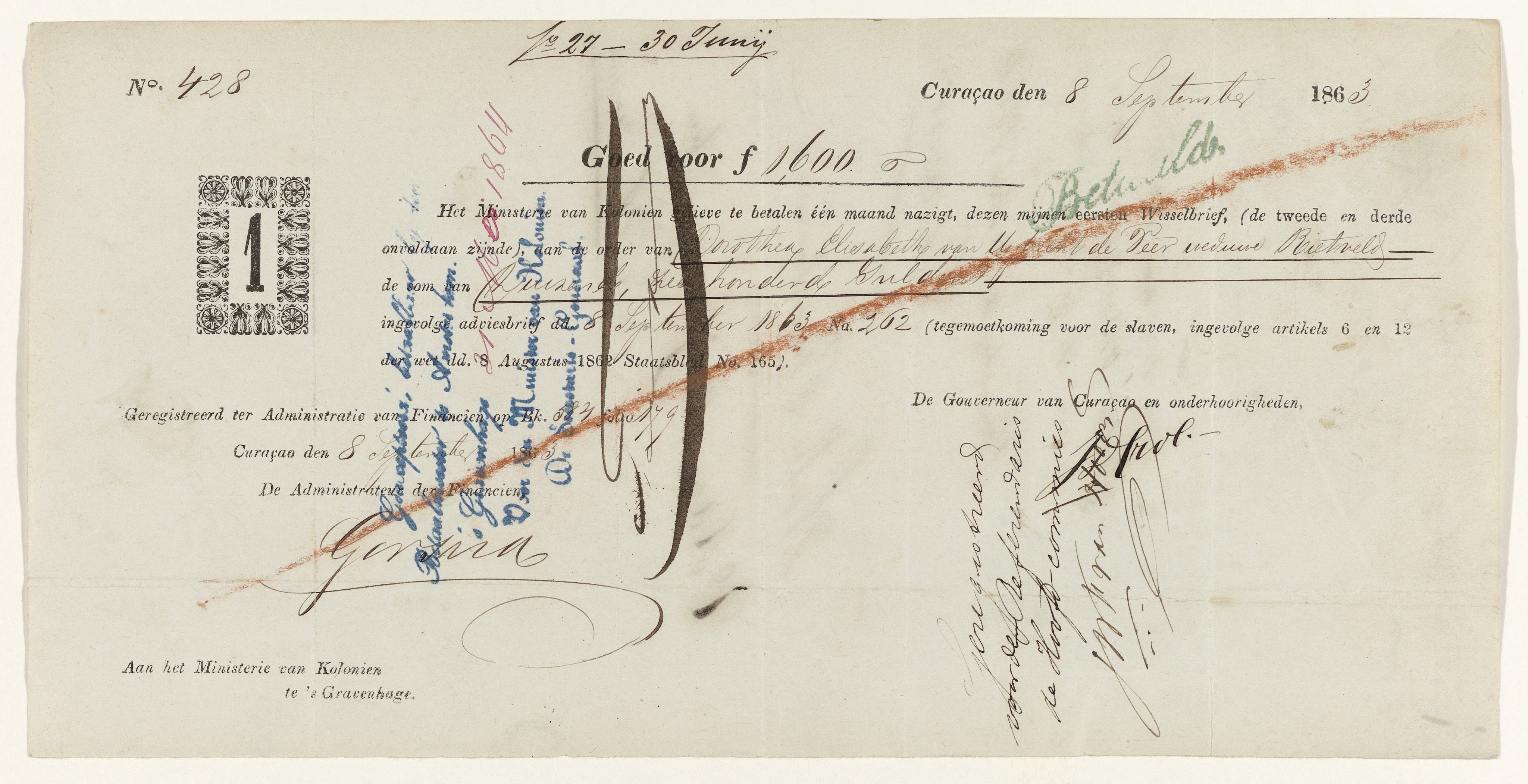

Dieser Wechsel wurde 1863 in Curaçao gezogen. Er ist historisch besonders interessant, denn 1863 wird Sklaverei auf den Niederländischen Antillen (u. a. auch in Curaçao) abgeschafft. Dorothea Elisabeth van Uytrecht de Veer, die acht Sklaven in Gefangenschaft gehalten hat, erhält für die Freilassung jener 1600 Gulden. (Quelle: Rijksmuseum Amsterdam; CC0)

Dieser Wechsel wurde 1863 in Curaçao gezogen. Er ist historisch besonders interessant, denn 1863 wird Sklaverei auf den Niederländischen Antillen (u. a. auch in Curaçao) abgeschafft. Dorothea Elisabeth van Uytrecht de Veer, die acht Sklaven in Gefangenschaft gehalten hat, erhält für die Freilassung jener 1600 Gulden. (Quelle: Rijksmuseum Amsterdam; CC0)

Der Wechsel begünstigt jedoch – 700 Jahre nach seiner ersten Verwendung – die Entstehung neuer Formen des bargeldlosen Zahlens: Scheck und Kreditkarte. Letztere hat ihren Ursprung im Jahr 1950 in den USA. Mitglieder des Diners Club können ihr Essen bei 27 Restaurants bargeldlos auf Kredit bezahlen. Eine Universalkreditkarte bringt auch die Franklin National Bank im August 1951 auf den Markt. Ihrem Beispiel folgen viele Banken: Die Wichtigsten sind die Bank of America (1958), die heute Visa heisst, und ein Zusammenschluss von US-Banken (1968), die die Eurocard International ins Leben rufen – die heutige MasterCard. Immer mehr Leute schaffen sich eine Kreditkarte an und kontinuierlich kommen Vertragspartner hinzu. Die Kreditkarte hat ihren Siegeszug angetreten.

Ende des 20. Jahrhunderts kommt das Online-Banking auf. Seit rund 15 Jahren sind zudem mobile Zahlungsmöglichkeiten auf dem Vormarsch. Ihre Vorreiter kommen aus Entwicklungsländern. GCash, das in den Philippinen seit 2004 existiert und Zahlungen per SMS ermöglicht, oder M-Pesa, das in Kenia seit 2007 eingeführt ist, machen Finanzdienstleistungen für die Mehrheit der Bevölkerung zugänglich.

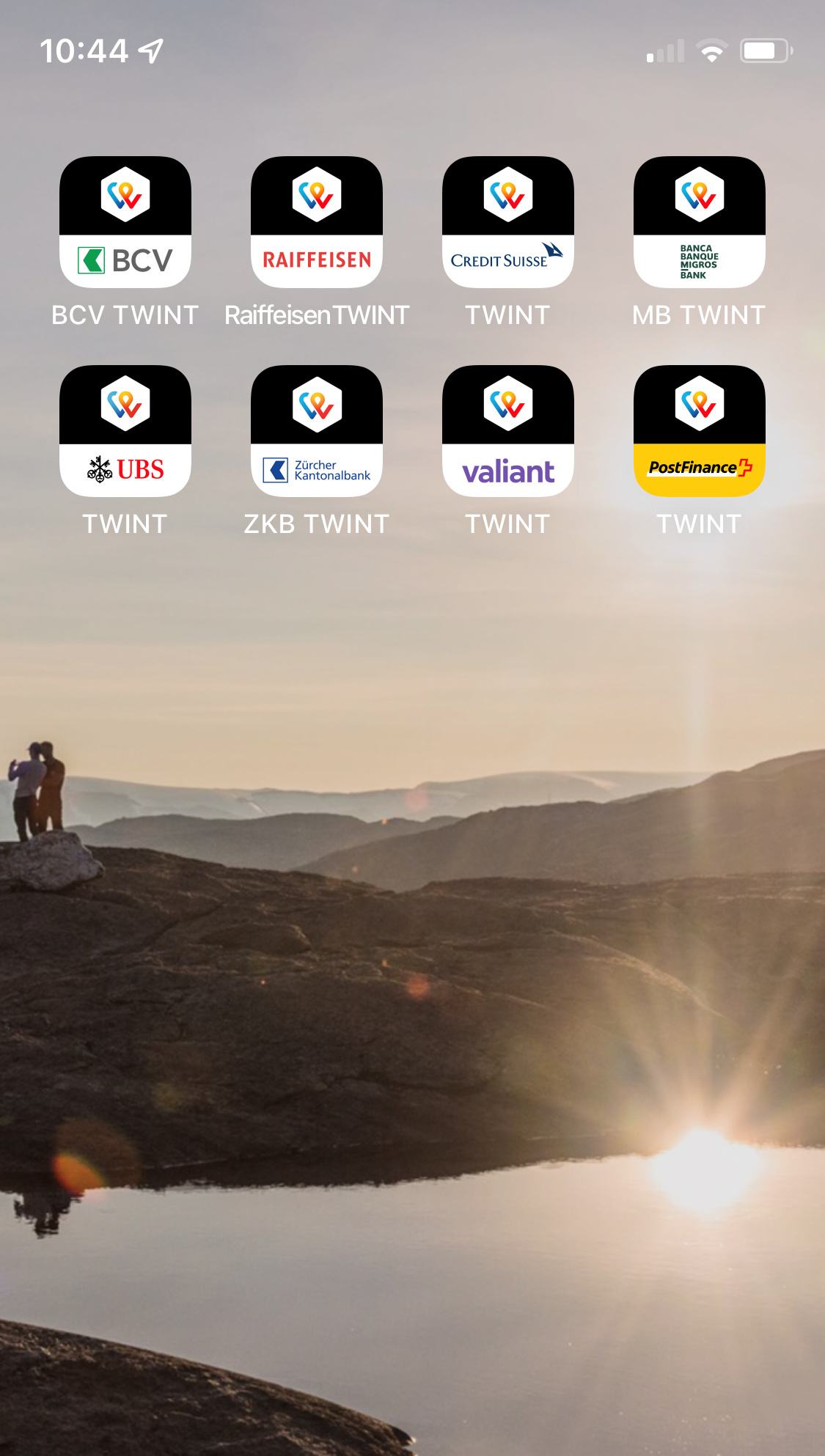

Mittlerweile haben auch Apple, Google, WeChat und viele andere grosse Player eine mobile Bezahllösung auf den Markt gebracht. Schweizerinnen und Schweizer denken bei Mobile-Payment-Lösungen zuerst an Twint, laut einer Studie aus dem Jahr 2020 sind es genau 43 Prozent. Die Firma wird 2015 als Tochtergesellschaft von Postfinance gegründet und schliesst sich 2016 mit Paymit, ebenfalls ein Schweizer Anbieter für das mobile Bezahlen, zusammen.

Im Interview erzählt Ex-CEO Thierry Kneissler über die Entstehung und die Möglichkeiten von Twint.

Quelle: Nathan Dumlao auf Unsplash

Quelle: Nathan Dumlao auf Unsplash

Quelle: Jonas Leupe auf Unsplash

Quelle: Jonas Leupe auf Unsplash

Begründer und ehemaliger CEO Thierry Kneissler über Twint und seine Entwicklung.

Begründer und ehemaliger CEO Thierry Kneissler über Twint und seine Entwicklung.

Begründer und ehemaliger CEO von Twint zur Frage, ob mobile Zahlungslösungen das Bargeld und die Kreditkarte zukünftig ablösen.

Begründer und ehemaliger CEO von Twint zur Frage, ob mobile Zahlungslösungen das Bargeld und die Kreditkarte zukünftig ablösen.

Und in Zukunft?

Nun sind wir am Ende unserer Reise durch die Zeit angekommen: von den lettres de foires über den Wechselbrief bis hin zu mobilen Zahlungslösungen. Nur eine Frage bleibt noch unbeantwortet. Wie geht es weiter mit dem bargeldlosen Zahlungsverkehr? Hilf mit, der Frage auf den Grund zu gehen und fülle folgende Umfrage aus.

Danksagung:

Von der Zukunft zurück in die Gegenwart: Diese Story wäre nicht möglich gewesen, ohne die Unterstützung, die ich von vielen Seiten bekommen habe. Ich möchte mich bedanken bei:

- Hildegard Keller als Dozentin und kritische Redakteurin. Sie hat es ermöglicht, dass wir im «Digital Playground» spielen und umfallen durften, hat uns danach aber auch wieder aufgeholfen mit kritisch-konstruktivem Feedback.

- Jürg Conzett als Interviewpartner und Hinweisgeber. Mit seinen Ausführungen hat er mir einen anderen Blickwinkel auf den Wechselbrief und das mittelalterliche Geschehen ermöglicht. Seine Original-Wechsel dienten mir als Blick in die damalige Zeit.

- Thierry Kneissler als Interviewpartner und Visionär. Das Interview mit ihm war äusserst erhellend und hat meinen Blick für die momentane Situation im Bereich des Mobilen Bezahlens geschärft .

- Prof. Dr. Markus A. Denzel als Wissenschaftler. Seine Forschung war für meine Geschichte zentral.

- dem Schweizer Finanzmuseum als Leihgeber. Der Wechselbrief aus dem 18. Jahrhundert passt perfekt in meine Story.

- allen weiteren Unterstützenden. Sei es als Hinweisgeber – Daniel Schmutz (Kurator im Bernischen Historischen Museum), Christian Weiss (Kurator im Landesmuseum), Martin Lüpold (Archivar an der Universität Basel) –, als Türöffner – Urs Koller – oder als Korrekturleserinnen – Michèle Hunn und Nicole Koller.

Literaturnachweise:

Chaudhuri, Sushil/Denzel, Markus A. (2008) (Hrsg.): Cashless Payments and Transactions from the Antiquity to 1914 (= Beiträge zur Wirtschafts- und Sozialgeschichte 114). Stuttgart: Franz Steiner Verlag.

Daehler, Katia/Fenböck, Martin (2020): How does the Swiss Population make Payments? Geneva etc.: Ipsos. Online unter: https://www.ipsos.com/sites/default/files/ct/news/documents/2020-10/ipsos_twint_how_does_the_swiss_population_make_payments_2020_0.pdf.

Denzel, Markus A. (2003): Bezahlen ohne Bargeld. Zur historischen Bedeutung des bargeldlosen Zahlungsverkehrs für die Entstehung einer Weltwirtschaft. In: Abhandlungen der Braunschweigischen Wissenschaftlichen Gesellschaft 53, 41–62.

Denzel, Markus A. (2008): Das System des bargeldlosen Zahlungsverkehrs europäischer Prägung vom Mittelalter bis 1914 (= Vierteljahrschrift für Sozial- und Wirtschaftsgeschichte 201). Stuttgart: Franz Steiner Verlag.

Denzel, Markus A./Schwarzer, Oskar (1995): Wechsel. In: North, Michael (Hrsg.): Von Aktiee bis Zoll. Ein historisches Lexikon des Geldes. München: C.H. Beck, 416–418.

Ehrensperger, Franz (1971): Die Medici-Bank im spätmittelalterlichen Basel. In: Basler Stadtbuch 1971, 76–82.

Kemperman, Jeroen/Geelhoed, Jeroen/Hoog, Jennifer op ‘t/Pautasso, Friedrich (2018): Gemeinschaftlicher Zahlungsverkehr. In: Kemperman, Jeroen/Geelhoed, Jeroen/Hoog, Jennifer op ‘t (Hrsg.): Brillante Businessmodelle im Finanzwesen. Pionieren für ein verlässliches Bank- und Versicherungswesen. Wiesbaden: Springer, 81–134.

Mueller, André (2020): Twint, Apple, Samsung: Wer gewinnt den Kampf um das mobile Portemonnaie? In: Neue Zürcher Zeitung, 19.09.2020. Online unter: https://www.nzz.ch/wirtschaft/twint-wer-gewinnt-den-kampf-um-das-mobile-portemonnaie-ld.1576512 <15.12.2021>.

Munro, John H. (1995): Wechsel. In: North, Michael (Hrsg.): Von Aktiee bis Zoll. Ein historisches Lexikon des Geldes. München: C.H. Beck, 413–416.

Spufford, Peter (2004): Handel, Macht und Reichtum. Kaufleute im Mittelalter. Darmstadt: Wissenschaftliche Buchgesellschaft.

Origo, Iris (2009): «Im Namen Gottes und des Geschäfts». Lebensbild eines toskanischen Kaufmanns der Frührenaissance. Aus dem Englischen und Italienischen übersetzt von Uta-Ellisabeth Trott. Berlin: Wagenbach.

Zerres, Christopher/Zerres, Thomas/Israel, Kai (2016): Entstehung eines distanzüberbrückenden, bargeldlosen Zahlungsverkehrs in der ersten Hälfte des 19. Jahrhunderts im Südwesten Deutschlands. Offenburg: Christopher Zerres Marketing (= Arbeitspapier für Marketing und Management 13).

Bildnachweise:

Titelsection:

- Bild des Geldwechslers: Rembrandt van Rijn auf Wikimedia. CC0.

Section 1:

- Bild der Kreditkarte: Ales Nesetril auf Unsplash. Unsplash Licence.

- Bild des Twint-Nutzers: © Florian Koller. CC BY-NC-ND 4.0.

Section 2:

- Bild Florenz (unkoloriert): Schedel, Hartmann (1493): Schedel’sche Weltchronik. Blatt LXXXVII. Online auf Wikimedia. CC-BY-SA 2.0.

- Bild Florenz (koloriert): Schedel, Hartmann (1493): Schedel’sche Weltchronik. Blatt LXXXVII. Online auf Wikimedia. CC-BY-SA 2.0.

Section 3:

- Bild der Champagnemessen: Parmentier, André (1898): Album historique, publié sous la Direction de M. Ernest Lavisse. Paris: Armand Colin & Cie, 58. Online auf Gallica. Public Domain.

- Bild der zwei Wechsel: © Florian Koller. CC BY-NC-ND 4.0.

Section 4:

- Video von Jürg Conzett: © Florian Koller.

Section 5:

- Bild Datini: Lippi, Filippo (1452): Ausschnitt des Bildes «Madonna del Ceppo». Aus der Sammlung des Museo di Palazzo Pretorio. Online auf Wikimedia. CC BY-SA 4.0.

- Grafiken Ablauf eines Wechsels: © Florian Koller. In Anlehnung an: Denzel, Markus A. (2008): Das System des bargeldlosen Zahlungsverkehrs europäischer Prägung vom Mittelalter bis 1914 (= Vierteljahrschrift für Sozial- und Wirtschaftsgeschichte 201). Stuttgart: Franz Steiner Verlag, S. 56.

Section 6:

- Bild des Geldwechslers: Beham, Hans Sebald (1525): Der Geldwechsler. Aus der Sammlung des Ashmolean Museum of Art and Archaeology. Online auf Zeno. CC0.

Section 7:

- Bild des Wechsels: © Florian Koller. CC BY-NC-ND 4.0. Aus der Sammlung des Money Museums.

Section 8:

- Video von Jürg Conzett: © Florian Koller.

- Bild der Amsterdamer Wechselbank: Jansz Saenredam, Pieter (1657): The old town hall of Amsterdam. Online auf Rijksmuseum Amsterdam. CC0.

- Bild der Rückseite eines Wechsels: © Florian Koller. CC BY-NC-ND 4.0. Aus der Sammlung des Money Museums.

- Bild der Royal Exchange: Woods, J. (1837): The Royal Exchange and Cornhill in London. Nach einem Bild von JH Shepherd. Online auf Wikimedia. CC0.

- Bild der Stockton and Darlington Railway: Robbin, John (ca. 1875): Opening of the Stockton and Darlington Railway in 1825. Aus der Sammlung des National Railway Museums in York. Online auf Wikimedia. CC0.

Section 9:

- Wechsel 1: Aus der Sammlung des Schweizer Finanzmuseums.

- Wechsel 2: Online auf Wikimedia. CC0.

- Wechsel 3: © Aus der Sammlung des Britischen Museums. CC BY-NC-SA 4.0.

- Wechsel 4: © Aus der Sammlung des Britischen Museums. CC BY-NC-SA 4.0.

- Wechsel 5: © Aus der Sammlung des Britischen Museums. CC BY-NC-SA 4.0.

- Wechsel 6: Aus der Sammlung des Rijksmuseum Amsterdam. CC0.

Section 10:

- Bild mit Kreditkarte: Nathan Dumlao auf Unsplash. Unsplash Licence.

- Bild Mobile Payment: Jonas Leupe auf Unsplash. Unsplash Licence.

- Bild mit Twint-Apps: © Florian Koller. CC BY-NC-ND 4.0.

Section 11:

- Video mit Thierry Kneissler: © Florian Koller.

Section 12:

- Video mit Thierry Kneissler: © Florian Koller.

- Bild des Smartphones: Rodion Kutsaev auf Unsplash. Unsplash Licence.

Section 13:

- Bild des Fuggerkontors: 1517. Aus der Sammlung der Herzog-Anton-Ulrich-Museums Braunschweig. Online auf Wikimedia. CC0.

Section 14:

- Bild von zwei Personen am Tisch: David Teniers the Younger (ca. 1648): The Covetous Man. Aus der Sammlung der National Gallery. Online auf Wikimedia. CC0.

Section 15:

- Bild des Geldwechslers: Rembrandt van Rijn auf Wikimedia. CC0.

{kind=link}